なぜ二人にこれ程の差がついたか?

将来のお金のことを真剣に考えているあなたへ

ある美しい春の日、二人の定年男性が高校の同窓会で数十年ぶりに再会しました。お互いの話をすると、二人の境遇はとてもよく似ていることに気づきました。二人とも同じ規模の製造会社を退職し、生涯年収もほぼ同額。

子供も女子一人、男子一人で年頃も同じでした。そのうえ、二人の家は同じ工務店が建てた一軒家。どちらも地元から離れていなかったのです。

しかし、違いにも気づきました。二人がお互いの家を行き来するようになってわかったことです。一人は、ガーデニングの美しい庭付きで、南の日がよく当たる風通しのいい2階建てに住んでいました。それに対し、もう一人は西日の当たる3階建ての建売に住んでいたのです。 わかったことは、マイホームの予算に900万円の差があったこと。その差が家の格差を生み出したのです。

それだけではありません、生活レベルの違いもありました。一方は貯えが少なく老後の生活に不安を感じていましたが、もう一方は孫にかけるお金も十分にあり、二世帯住宅への建て替えの検討もしていたのです。実は二人の貯蓄差は65歳で1800万円。おおきな開きがあったのです。

二人の人生はどこで変わったのか?

では、この二人の住まいと生活の違いを生み出した原因はなんだったのでしょうか?

家を買った当時の蓄えや収入に違いがあったわけではありません。子供にかかる教育費も同じくらいでした。

一方に浪費グセがあった訳でもなければ、一方にあぶく銭が沸いたわけでもありません。違いは、二人のお金の扱い方にありました。

効率の良いお金の扱い方。

それを知っていたか?

そして活用できたか?

実にシンプルな原因ですが、一方はそれができ、一方はそれができなかった。たったそれだけの違いで住まいに差が生まれたのです。

上野山式錬金術

では、効率の良いお金の扱い方とは一体何でしょうか? 実はこれこそが、私が紹介したい錬金術。理想のマイホームを手に入れて、一生お金の不安のない生活を送るための術です。金利の低い今が最高のチャンス。

お金のプロとして活動する私が提唱する「上野山式錬金術」をこのHPでおしみなくご紹介したいと思います。

住宅ローン神話にとらわれていませんか?

さて、タイトルにもあげました通り、今回のテーマは「人生100歳時代を乗り切るマイホーム購入資産形成術」です。マイホームの予算をアップでき、一生お金に困らない暮らしを手に入れる方法について提案していきたいと思っています。 その主軸となるマイホーム購入ですが、みなさんマイホームのお金をどのようにお考えですか?

「月々の住宅ローン返済額が家賃並なら買える」

「頭金は購入価格の2割は持っておくべき」

「住宅ローンの期間はできるだけ短く、早く払い終えたほうがいい」

なんて思ってらっしゃるのではないでしょうか?

結論から言うと、これらの常識は間違いです。

もちろん、お金を貯めるという観点からです。家を購入しようとされる方はみな勉強熱心で、住宅情報誌や本、セミナーなどに参加され、一般常識を身に着けてらっしゃいます。なんたって、家は普段の買い物とはけた違いですから、 一生懸命情報を集めて慎重さを求めるのも無理はありません。でも、果たしてそれらは正しい情報でしょうか?

一般的に正しい情報とされていても、あなたの将来設計において正しいとは限りません。また、住宅ローンの専門家として活躍するFP(ファイナンシャルプランナー)に相談される場合でも、 誰に相談するか? によって案内される住宅ローンのベストな組み方が変わってきます。

例えばその相手が

「自分で住宅ローンを組んだ経験がない人だったら……」

「未婚で家族の生活費の実情を知らない人だったら……」

「不動産会社付きで家を売ることが目的だったら……」

自分にとってベストな住宅ローンを紹介してもらえるでしょうか? いろんな情報があふれる昨今、自分にとって何が一番正しい情報なのか。常識を踏襲するのではなく、改めて選び取る必要がありますよね。 そのためにもこのページを参考にしてもらえればと思います。

3000万円借りると金利はいくらに?

では、これからマイホームを購入される方のために具体的なアドバイスをしていきたいと思います。まず、みなさんが一番興味をもってらっしゃる金利の話から始めましょう。 「いくらの家を買うのか?」「頭金はいくらあるのか?」によって、借入額は各々になりますが、仮に3000万円ローンを組むとなると、利息額は一体いくらになるのでしょうか?

上記の通り、金利が1.5%の場合、3000万円借りると総支払額は3860万円になります。つまり、860万円の利子を払わないといけないことになります。 しかも、この金利が0.2%プラスマイナスするだけで、122万円の差が生まれます。 「高い!」と思われた方、この金利が高いかどうかは置いておいて、現状の金利は1.5%より低いものも高いものもあります。国の経済状況によって金利が変わる変動金利なら、低金利ですが、今後高くなる可能性もあります。 同じ金利がずっと続く固定金利なら、金利は高めですが金利上昇のリスクがありません。

大きく分けると金利は変動金利と固定金利の2種類ですが、商品として数えると、

住宅ローンはなんと3000種類以上も存在します。 この中から自分にあったものを探すのです。 自分でできる自信はありますか?

単純に金利だけを見比べて一番金利の安いものを見つけるのは危険です。借り入れ期間や、優遇金利、保証金、変動の仕方などを加味したうえ、自分の条件を一番高く買ってくれる銀行を見つけないといけません。ここに住宅ローン選びの難しさがあると思います。

ローンを組むまでにクリアにしたい4大資金

住宅ローンは30年から35年を目安に組むと思いますが、あなたは今何歳でしょうか? 30歳で35年組むと定年と言われる65歳に払い終えます。でも40才だったらどうでしょうか? 30年でも70歳になります。年金生活時にローンの資金繰りはどうなっているでしょうか? 退職金をあてにできますか?

しかも、その30~35年の間に人生には大きな出費が伴うイベントが待ち受けています。 一般に4大資金と言われる住宅、教育、老後、保険にかかる費用です。例えば、お子さんが大学生になってお金が要りようになった時、 同じ額のローンを払い続けることができるでしょうか?

いつの時期にどのくらいのお金が必要になるか。 それはローンを組むまでにクリアにしておく必要のある問題です。 それができていないと、お子さんが大学入学と同時に家計が赤字に傾くことも実際にあります。

そこで、私がすすめるのがお金の設計書(航海図)を描くことです。

航海図のメリットはあくまで事前の計画を立てやすくするためだけのものです。赤字を防ぐ効果はあるかもしれませんが、 今回のテーマのように、マイホームの予算をアップしたり、お金に困らず安心して暮らせるようになるための策ではありません。

航海図のメリットはあくまで事前の計画を立てやすくするためだけのものです。赤字を防ぐ効果はあるかもしれませんが、 今回のテーマのように、マイホームの予算をアップしたり、お金に困らず安心して暮らせるようになるための策ではありません。

自称専門家に住宅ローンの相談をすると?

ここに自称専門家に相談された方の事例があります。相談者ご本人の希望物件額は3000万円、諸費用が300万円で、総額3300万円でした。 その家を買って大丈夫か自称専門家に相談されたのです。すると、その専門家がたてたプランでは住宅予算は総額2400万円でした。 希望額よりも1000万円近くランクが低い家をすすめられたのです。

1000万円ほど下の家となるとどうでしょう。 本人の理想とする家ではなく妥協の家になってしまいます。大きなお金を払って妥協の家です。住まいに不満が出てくれば買い替えも考えないといけません。そのお金で逆に損をするかもしれません。 せっかく理想の家を見つけられたのに落胆するしかありません。

理想の家をあきらめて幸せになれますか?

安心して暮らせる理想の住まいを求める権利は誰にでもあります。また、お金に困らない生活を送ることも安心の暮らしを手に入れるための条件のひとつです。 せっかく見つけた理想の家をあきらめることは簡単でしょうか? 答えはNOです。家を探す方は広告やネットを見たり、不動産会社に足を運んだりと労力をかけておいでです。 時間ももちろんかかります。そんななか、やっと見つけた理想の物件です。 この相談者の予算を今度は私が見直すこととなりました。 私がライフプランを立てると、総額3300万円の物件を買えるだけでなく定年後の資産差は1800万円になりました。理想の住まいを購入できるお金が十分にあったのです。 同じFPでも、誰が計算するか、誰がアドバイスするかによって、大きく数字が変わってくるのです。

二人に差をつけたのはお金の扱い方です

ここで冒頭の二人の話に戻ります。一人は理想の住まいを手に入れて、一人は住まいの予算に900万円も妥協した。 そして二人の間には、定年後1800万円の貯蓄差ができていた。 つまり、住宅と貯蓄で2,700万円も差が出ていたというお話でした。 収入や支出に違いもないのに、どうしてそんなに開きが出たのか? 原因はすべてお金の扱い方であると言いました。 効率のよいお金の扱い方を知っていたか。そして活用できたか。 それがすべてです。 「効率の良いお金の扱い方って専門的で難しそう」と思われる方もいらっしゃるかもしれませんが、その行動は実にシンプルです。

たった3つのアクションに絞られます。

1、無駄なことにお金をつかわなかった

2、簡単にお金を増やす方法を知っていた

3、自分に合った正しい住宅ローンを選択できた

以上の3つです。

努力は必要ありません。今の低金利と時間を利用しただけで効率よくお金を扱えたのです。

たったそれだけで、マイホームの予算と老後の資金に900万円と老後の貯蓄1800万円の差が生まれたのですからたまりません。

ですから、あなたにもこの3ステップをぜひふんでいただきたいのです。

多くの人は無駄な支出を

減らすことが可能です

1、無駄な支出を減らす

2、いくらお金を増やすか決める

3、正しい住宅ローンを選ぶ

繰り返しになりますがこの3つのアクション、覚えてもらえましたか? アクションの流れとしましては、

まず無駄をなくして、

↓

いつまでにいくらのお金(学費や老後資金)が必要か明確にして、

↓

安心できる住宅予算を洗い出して、

↓

頭金と月々の住宅ローン支払い額を決めてから、

↓

自分に合った住宅ローンを選ぶ。

という形になります。アクションがあると、航海図が薄っぺらいものではなく、肉づきのいいものになると思いませんか? お金が貯まる航海図とはこういうものです。 では具体的にどうするか?

1、無駄な支出を減らす

に関しては、節約と勘違いされる方も多いのですが、そんなしんどいことはおしつけません。 いまある生活費の中から無駄な支出を掘り起こすのです。 そう言うと多くの方が「うちには掘り起こせるお金なんてありません」 とおっしゃるのですが、意外と無駄な支出ってあるんです。その代表例が保険料です。

「無駄な保険に入り過ぎている」

多くの人が陥る”効率の悪いお金の扱い方”です。 実際に自分が生涯払う保険料を計算したことはありますか?

例えば医療保険。掛け捨てで月々4000円の保険に入っていると、50年で240万円払うことになります。

4000円×12ヶ月×50年=240万円

入院や手術をしてそれくらいのお金が必要になることはありますでしょうか? 日本には、高額療養費など医療費用が減額される制度があり、 入院したとしても、1ヶ月の費用は食費込みでせいぜい10万円ほどです。また今の医療保険は、1回の入院で適用される期間は120日までのものが多く 払った保険料をなかなか取り戻すことができないのが現状なのです。

生命保険はできるだけ減らす

このように計算してみると無駄なお金が見えてきます。生命保険だって多くをかける必要はありません。「世帯主に万一の事があったら心配」と、掛け捨ての生命保険に入っていませんか?

マイホームを購入すると、団体信用生命保険に必ず加入しなくてはなりません。この保険は意外と手厚く、世帯主に万一のことがあった場合、住宅ローンの支払いがなくなります。 そうした場合、いくらあれば生活ができますか?

たとえば、マイホーム購入後月35万円の収入のなか、住宅ローンが10万円とすると、万一の場合、 ローンの10万円と夫の支出7万円が減ります。

万一の場合……

35万円(収入)-10万円(ローン)-7万円(夫の支出)=18万円(月々に必要なお金)

となると、月々必要なお金はおよそ18万円です。 大きな負担に感じるかもしれませんが、遺族年金や母子手当などをあわせれば、子供が18歳になるまでは月々およそ10万円が入ります。残りの不足分8万円をパートなどで補えば、生活できると思いませんか?

試算して考えると、生命保険が必要か否かわかりますよね。 こうして無駄な保険はそぎ落としていけるわけです。

簡単にお金を増やす方法とは?

2、効率よくお金を増やす

今度は2のポイントの話にすすみたいと思います。 みなさん、100歳まで乗り切るための資産はいくら必要と考えますか? これには個人差があります。まずは、これから発生するお金に関して、ご自分の家庭はいつの時点でいくらのお金が必要か計算してほしいのです。

老後 ・旅行資金・教育費・住宅ローンの頭金……etc

この辺りを中心に洗い出してください。これはすごく大事な作業です。老後資金や教育資金をひっくるめて、

漠然とした経済計画はやめて、必要なお金の額を時間軸に落として明確にしてほしいのです。そのうえで、家族が安心して暮らせるための資金計画を立ててもらいたいのです。計算後、自分に必要なお金が稼ぎ以上になってもがっかりしないで。

なぜなら、将来のお金を効率よく増やす方法はずばり運用です。

運用と言うとリスクを伴うと不安に感じられる方が多いと思いますが、今や国を挙げて運用することを推奨しています。 「iDeCo(イデコ)」「NISA(ニーサ)」という運用の制度に税金の優遇があるのもそのためです。なぜ国が推奨するかというと、アベノミクスなどで今後日本経済はインフレに傾いていくことがわかっているからです。

【将来に向けて財産を作る

ときに無視できないもの】

物の値段が高くなる

モノ・サービスの価格上昇=インフレ

インフレとは、お金の「価値」が実質的に目減りし、今まで買えていたものが買えなくなるということです。

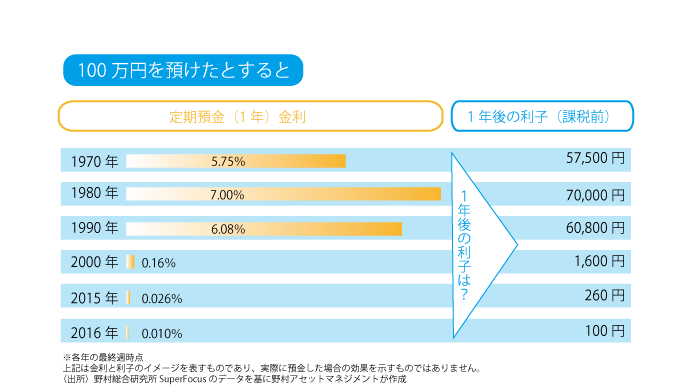

日本では、1970年から1990年までのあいだにモノ・サービスの価格は大きく上昇しましたが、1990年移行は価格の上昇は緩やかになりました。

農林水産省平成28年度2026年における世界の食糧需給見通しより。

農林水産省平成28年度2026年における世界の食糧需給見通しより。

・小麦は年2.8%の上昇

・鶏肉は年3.3%の上昇

インフレになると、銀行に預けているお金の価値が減っていくことになります。例えば、今100円の小麦があったとします。今買えば100円ですが小麦は年2.8%の上昇。来年には102.8円になります。物価は上がるというのに、いまの金利では100円を銀行に預けていても1円も利息が付きません。

2%物価上昇すると

お金の価値はどうなるのか?

住宅ローンの期間35年間、平均して2%の物価上昇と計算すると今100万円で買えるものが、200万円でないと買えなくなる。今1,000万円持っていても、35年たつと500万円のものしか買えなくなる。そう考えると、受取の確定している(つまり元本確定の)定期預金や学資保険、個人年金などは物価上昇に追い付かないと言うことです。

銀行に預けていると

お金の価値が減っていく

ご存知の通り、銀行にお金を預けていても、利息はほとんどつきません。それどころか、インフレ率>預金金利となると、銀行に預けているとお金の価値が減っていることになります。

今後は、今のところは何とも言えません。ただ、このままではお金が減っていく可能性が大きいということを覚えておいてください。(実際はインフレになれば、金利も上がると言われていますが物価以上に上がることは少ないです)1990年までは運用しなくても金利が良かったので問題がなかったのですが、現在、元本確保の商品は物価上昇についていけない状況です。

住宅ローンは目先の金利だけ

で選んではいけない

3、自分に合う正しい住宅ローンを選ぶ

では、最後3つめのポイントです。 はじめの方で住宅ローンの話に少しふれました。 住宅ローンは大きく分けて変動金利と固定金利があること。 変動金利は国の経済状況で変わるが、銀行によっても金利が違うこと。

そして、金利の種類は3000種類以上あることです。この中から自分にあった商品を選ぶのですが、みなさんは何を基準に選びますか? やはり金利ですか?

最後の「将来を見越した住宅ローン設計ができる人」はかなり重要です。頭金をあるだけ入れたほうが得! 期間をできるだけ短縮した方が得! なんてことはありません。 今の時代、金利が低いので、いかに時間を味方につけた住宅ローン選びをするかが成功の鍵です。

なんといっても私の提案は「人生100年時代を乗り切るマイホーム購入資産形成術」なのですから。

ぜひ、あなたにも実現してもらいたい。私の専門とする資産形成まで経験のあるFPに

運よく出会えることをお祈りします。

……が、これも一期一会。

相談する相手が見つからず家の購入に踏み切れないとなると本末転倒ですから、住宅ローンの選択を一発でできるサイトを個別説明会でご紹介する予定です。住宅ローンでお悩みの方、楽しみにしていて下さい。

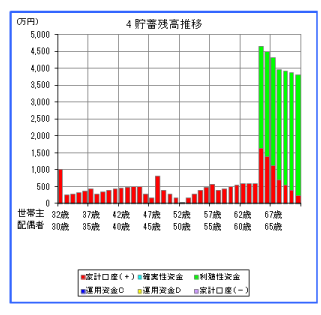

二人の貯蓄差は将来に渡り開いていく

さて、二人のマイホームと老後資金に差をつけた効率の良いお金の使い方について説明してまいりましたが、

少しは理解してもらえたでしょうか? 二人の違いは、住宅ローンを組む時に、時間を味方につけたこと。そして、簡単にお金を増やす方法を実行した。本当にたったそれだけなんです。

それだけで、マイホーム資金が900万円。老後の貯蓄は1800万円も変わってきたのですから、たまりませんよね。

ちなみにこの差額は低い利回りで計算されたもの。 実際は10%以上の利回りで運用されているので、Aさんが将来手にする老後の貯蓄はもっと莫大なものになると思われます。

みなさんも、Aさんをマネしたかったら、いかにお金を働かせるか考えるべきです。運用というとまだ「怖い」「お金が減る」「リスクがあるから手が出せない」という固定観念をお持ちかもしれませんが、 お金が減るのは運用をしなかった時だけということが今までの説明でわかりますよね。 なぜ、運用は安心なのか? その点については個別説明会で具体的にご説明したいと思います。無駄なお金を運用にまわしてお金を貯める。そして適切な住宅ローンを選んでお金に困らない幸せな将来を手に入れて下さい!

↑二人の貯蓄残高を比べてみると、65歳以上の貯蓄残高に1800万円以上の差が開いていることがわかります。ちなみに、緑色の部分は運用で得た利益。運用の占める割合の大きさがわかります。

↑二人の貯蓄残高を比べてみると、65歳以上の貯蓄残高に1800万円以上の差が開いていることがわかります。ちなみに、緑色の部分は運用で得た利益。運用の占める割合の大きさがわかります。

個別説明会で話すこと

実践コース個別説明会でお伝えする内容のほんの一部を紹介すると……

効率よくご自分にあった住宅ローンが見つけられるように、私の情報とノウハウを詰め込んだサイトを立ち上げています。そこに入っていただければ最善の住宅ローンが一目瞭然です。住宅ローンは金利が0.2%変化するだけで122万円もの差がでますから、正しいローンを選ぶ。たったこれだけの選択でも大変大きなメリットが得られることをご理解いただけると思います。

効率よくご自分にあった住宅ローンが見つけられるように、私の情報とノウハウを詰め込んだサイトを立ち上げています。そこに入っていただければ最善の住宅ローンが一目瞭然です。住宅ローンは金利が0.2%変化するだけで122万円もの差がでますから、正しいローンを選ぶ。たったこれだけの選択でも大変大きなメリットが得られることをご理解いただけると思います。

実際にあったマイホームと老後格差の事例を公開します。 同じ収入なのに住宅予算に900万円、老後資金に1800万円の差がついた二人の事例。なぜ二人にこれだけの差がついたのか。内訳をリアルに公開しますので、 効率よくお金を使うことの大切さと、あなたが実践に移すべき行動が明確にわかります。

実際にあったマイホームと老後格差の事例を公開します。 同じ収入なのに住宅予算に900万円、老後資金に1800万円の差がついた二人の事例。なぜ二人にこれだけの差がついたのか。内訳をリアルに公開しますので、 効率よくお金を使うことの大切さと、あなたが実践に移すべき行動が明確にわかります。

運用というと損をするイメージがありますが、今はそうではありません。逆に運用をしなかった時にこそ損をするということを説明していきます。そもそも今は国が運用を推奨する時代ですし、金融庁のレポートでも分散投資で20年運用すると平均利回りが4%と試算されています。お金を増やすという視点からは、絶対に取り入れたい錬金術です。

運用というと損をするイメージがありますが、今はそうではありません。逆に運用をしなかった時にこそ損をするということを説明していきます。そもそも今は国が運用を推奨する時代ですし、金融庁のレポートでも分散投資で20年運用すると平均利回りが4%と試算されています。お金を増やすという視点からは、絶対に取り入れたい錬金術です。

運用の商品には様々なものが存在します。安全でしっかり利益が出るものを選びたいですね。弊社がおすすめするのは年回り10%以上を目指す銘柄です。その選び方のノウハウに関してもしっかりと説明していきます。

運用の商品には様々なものが存在します。安全でしっかり利益が出るものを選びたいですね。弊社がおすすめするのは年回り10%以上を目指す銘柄です。その選び方のノウハウに関してもしっかりと説明していきます。

| ■ 堺市 O様 |

|

| ■ 堺市 W様 |

|

| ■ 富田林市 T様 |

|

| ■ 大阪狭山市 K様 |

|

| ■ 和泉市 N様 |

|

| ■ 堺市 I様 |

|

| ■ 松原市 K様 |

|

| ■ 堺市 H様 |

|

| ■ 堺市 M様 |

|

| ■ 堺市 A様 |

|

なぜ、任意売却・老後破綻・下流老人

などの言葉をよく聞くようになったのか?

「任意売却」「老後破たん」「下流老人」などの言葉が、最近メディアによく登場するようになりました。原因はおわかりになりますか? 私はFPとして14年、6700件以上の相談を受けるうちに、この原因のひとつは住宅ローンであることを確信しています。なぜなら、住宅ローンをとりまく経済環境が激変しているからです。

高度成長期に遡りますと、当時の日本では、マイホーム計画を多少無理しても、なんとかやっていける時代でした。給料が毎年上がるためカバーができたのです。しかし、ここ20年はどうでしょうか。社会保障などが増え、給料の手取りがあまり増えない状況が続いています。そうなると、住宅ローンの返済が苦しくなり、最悪、住宅を手放す人も増えてきているのです。 その際、売却額が住宅ローンの残高よりも多ければ問題ないのですが、住宅ローン額より低いのに手放さないといけない「任意売却」を選択せざるを得ない人も少なくありません。 また、FPに相談して教科書などに掲載されているマイホームの資金計画をしたにもかかわらず、途中で住宅ローンの支払いができなくなる人も増えています。 このような住宅ローンによる失敗を防ぐ方法はないのでしょうか? 私がお伝えしたいのはそういった失敗を未然に防ぎ、さらに資産を増やしてもらう方法です。それらを実践すると……。

- ◆住宅ローンを返しながらでも老後の貯蓄が楽々できるようになる

- ◆3000本以上の住宅ローンの中から1発で最善の住宅ローンを見つける方法がわかる

- ◆二人は住宅ローンをどのように組み、どのような形でそれほどまでマイホーム資金を増やし、老後の貯蓄に差が出たのか実例がわかります。

- ◆どうして資産運用は安全なのか?またどういう銘柄を選んだら安心なのかがわかります。

これらが簡単に、実現できます。 「そんなことが本当に可能なのか?」 あなたは心の底で思うのかもしれません。 ですが、、、あなたが、即実践可能で極めて再現性の高い このノウハウを手にしたら、、、状況は一変し、マイホームの資金計画の悩みから完全に解放されます。

マイホームの資金計画に

失敗する従来のやり方

マイホームの資金計画は、教科書通りに進めると失敗する可能性が高くなります。 その根本原因はふたつあります。

1つ目の原因:

今の収支だけを考えて計画している

教科書通りとは、マイホーム予算を出すときに、現状で支払っていける住宅ローンの月々の返済額を計算する方法です。具体的には、今の住宅の家賃や住宅購入のための月々の貯蓄額から、マイホーム購入後にかかる固定資産税や修繕積立金を差し引いて、そこから毎月の住宅ローンの金額を割り出すものです。 この考え方のどこに問題があるのでしょうか? 大きな問題と言えるところはひとつ。現時点での生活費しか考えていない点です。お子様の教育資金と、これから必要になる老後資金が頭から抜けています。これでは、お子さまが大学に入られた時や、定年後に行き詰ることは避けられません。

2つ目の原因:

住宅ローンを定年までに返済する

多くの方が定年を目安に住宅ローンの期間を設定されます。 確かに老後を考えると定年時の60歳までの期間で計画を立てるのがいいかもしれません。 しかし、これではマイホームの予算に届かなくなる可能性は高くなりまし、月々の返済額が増えてしまいます。ただし、いたずらに期間を伸ばすだけでは問題を先送りするだけになってしまいます。当然対策を立てることが必要になってきます。この2つの間違いを回避するために、将来を踏まえたお金の羅針盤をを読み解き、

必要な対策を立てる・・・

たった3つのことをするだけで、将来お金に不安がなくなるマイホーム購入術なのです。

でも、そうは言っても、、 一言で流れを解説すると、

そんな手法です。

そのため個人が正しく使えば

生活に与える影響が大きな

手法となります。

さあ、あなたの決断次第です!

こんにちは、上野山典広です。

こんにちは、上野山典広です。

私がこのHPで長年培ったお金に関するノウハウをおしみなく伝える目的は、

企業理念でもあります 「マイホーム、住宅ローンを含む最適な金融商品の活用で、多くの人々が経済的に豊かになる資産形成に貢献する」 ためです。 平たく言うと、多くの方に理想のマイホームを手に入れてほしい、幸せな老後を送ってほしい。ただそれだけです。 弊社は今年で創業14年になりますが、その間6,700件以上の相談に対応してきました。 本当に多くの方が住宅ローンでお悩みになっています。 その現状を切実に受け止めてきたからこそ、一人でも多くの方に私が長年の実務経験で得たお金のノウハウを知ってもらいたいのです。

そのために・・・

上野山典広が、あなたを直接サポートする「人生100年時代を乗り切るマイホーム購入資産設計術」の 実践コース個別説明会を開催します。

これにより、マイホーム購入でお悩みの全国の方に対応したいと考えています。HPでは伝えきれないことを直接お伝えし、あなたの質問や疑問にその場でこたえられる 最高の機会になることは間違いありません。私が14年かけて培ったノウハウをあなたが1回の説明会で取得し、 実践に移していもらえることを祈っています。

講師紹介 住宅ローンとお金の専門家

講師紹介 住宅ローンとお金の専門家

上野山典広

株式会社住宅FPコンサルティング

代表取締役

私がお金のプロになったわけ

私はこの会社を立ち上げるまで、住宅会社の社員として16年働いていました。

そこではローンを通して家を売ることが目的ですので、マイホーム購入後のお客様の生活まで想像をしたことがありませんでした。 ある時、ファイナンシャルプランナーの資格を取るためにライフプランを勉強していたところ、当時担当のお客様の家計がある時点でマイナスになることに気づきました。試しにほかのお客様のライフプランも確認してみると、こういったマイナスになるケースが続々とあり愕然としました。家を売ることが仕事ですが、人としてお客様への情もあります。良心の呵責にさいなまれた結果、

「間違った住宅ローンをすすめてはいけない」 「すでに組んでしまった住宅ローンは、有利なローンに見直して返済額を下げてもらいたい」という思いが募り、この会社を設立するに至ったのです。

今年で創業14年になりますが、その間6,700件以上の相談に対応してきました。現在は日本FP協会大阪支部副支部長をつとめ、情報を得ながら私のお金のノウハウを一人でも多くの方に知ってもらって得をしてもらいたいと思い活動をしております。日銀から委嘱を受けた金融広報アドバイザーとしての仕事もその一環です。ですから、長年の実務経験で得たノウハウも包み隠す理由はありません。個別説明会はHPでは説明しきれないお金の新常識に目からウロコを落としてもらえるような 内容にしていきたいと思います。

Copyright(c) 2018 株式会社住宅FPコンサルティング All Right Reserved.